직장인이나 근로자는 고용주가 급여에서 세금을 원천징수하죠. 이와 달리 자영업자, 프리랜서, 컨트렉터 소득은 따로 원천징수되지 않기 때문에 예납세(Estimated Tax)를 내야 하는데요. 이번 글에서는 Estimated Tax에 대해서 누가 내야하는지, 언제 어떻게 납부해야 하는지, 패널티와 면제 조건은 무엇인지 등을 총정리하였습니다.

1. Estimated Tax란?

(1) Estimated Tax 뜻

미국에서 급여(paycheck)를 받으면 고용주가 세금을 원천징수하죠. 하지만 비즈니스를 하거나 원천징수되지 않는 소득이 있다면 예납세(Estimated tax)를 내야할 수도 있는데요. Estimated tax란 이처럼 원천징수되지 않는 소득에 대해서 매 분기별로 미리 내는 세금을 의미합니다.

(2) 예납세 제도

미국에서 세금은 pay as you go 원칙에 따릅니다. pay as you go 원칙이란 소득이 발생한 시점에 세금을 바로 내야 한다는 것입니다. 근로자(이른바 W-2 employee)는 급여를 받을 때 고용주(employer)가 세금을 원천징수하고 IRS에 납부하죠. 따라서 pay as you go 원칙에 맞게 세금을 냅니다. 하지만, 아래와 같은 소득들은 바로 원천징수되지 않고 다음 해 세금 보고할 때 되서야 세금을 내기도 하죠.

- 비즈니스 소득 (자영업, 법인 소득)

- 주식, 부동산 등 매매 차익(Capital Gain)

- 부동산 렌트 수입

- 각종 이자와 배당금

- RSU vesting

- 이혼 수당, 상금 등

이렇게 바로 세금을 내지 않는 소득에 대해서도 pay as you go 원칙을 적용하기 위해 예납세(Estimated Tax) 제도가 있습니다. 따라서 본인이나 배우자가 급여 외에 다른 소득이 있다면 분기별로 Estimated Tax를 내야하는지 점검해볼 필요가 있습니다.

2. Estimated Tax 누가 내야할까?

(1) 자영업자 (Self-employed) 및 법인

비즈니스 소득이 있는 자영업자, 독립계약자, 컨트렉터 등은 대부분 Estimated Tax를 내야할 수 있습니다. S-corp 주주도 내야할 세금이 $1,000 이상인 경우 Estimated Tax 대상자가 되며, C-corp의 경우에는 내야할 세금이 $500 이상인 경우 Estimated Tax를 내야합니다.

(2) 원천징수 되지 않은 소득

앞서 얘기했듯이 원천징수가 되지 않는 소득, 예를 들어 주식이나 부동산을 팔아 큰 금액의 매매 차익(Capital Gain)이 생긴 경우도 Estimated Tax를 내야하는지 체크해봐야 합니다. 만약 원천징수 또는 예납된 금액이 충분하지 않았다면 Estimated Tax 패널티를 받을 수도 있습니다.

(3) Estimated Tax 예외

전년도에 1) 세금 보고 의무가 없었거나 2) 납부할 세금이 없었다면 Estimated Tax 대상자가 되지 않습니다. 예를 들어, 2020년에 낼 세금이 없거나 세금 환급(refund)을 받았다면 2021년에는 예납세 대상자가 되지 않는 것이죠. 또한 농업 및 어업 종사자의 경우도 별도의 규정에 따라 Estimated Tax 예외가 적용될 수 있습니다. (참고)

3. Estimated Tax 패널티 면제

아래 3가지 중 한 가지라도 만족하는 경우 IRS로부터 Estimated Tax 패널티를 면제 받습니다.

(1) 내야할 세금이 $1,000 이하 또는 환급

세금 보고 후 낼 세금이 $1,000 이하(법인은 $500 이하)이거나 세금 환급(Tax Refund)을 받는다면 패널티를 받지 않습니다. 세금을 $1,000이하로 적게 내거나 환급 받는다는 얘기는 이미 충분한 세금을 내었다는 뜻이기도 하죠.

(2) 해당 년도 세금의 90% 이상

연방 소득세 원천징수액(Federal Income tax withholding)와 납부한 예납세의 합이 당해년도 세금 보고 시 내야할 세금의 90% 이상인 경우에도 패널티가 면제됩니다.

(3) 전년도 세금의 100% 이상 (또는 110%)

연방 소득세 원천징수액 + 납부한 예납세액의 합이 전년도 세금의 100% 이상이면 패널티를 받지 않습니다. 단, 세금 보고 시 filing status에 따라 전년도 조정총소득(AGI)이 $150,000 (MFS의 경우 $75,000)을 초과하는 경우에는 전년도 세금의 110% 이상이어야 합니다.

4. Estimated Tax 패널티

(1) Estimated Tax 패널티 금액

세금 보고 시 원천징수액과 예납액이 충분하지 않으면 패널티(underpayment penalty)를 받을 수 있습니다. 예납세 패널티(이자)는 약 3%이며 (IRS 참고) underpayment된 분기별로 적용됩니다. 예를 들어, 2021년 내야할 세금이 $10,000이고 예납세를 내지 않은 경우 각 분기별로 $2,500 세금을 내지 않은 것으로 보고 이자를 부과합니다.

만약 Estimated Tax를 적게 내어 패널티 대상이 되는 경우, 세금 보고 시 Form 2210(법인은 Form 2220) 를 작성하여 패널티 금액을 계산하게 됩니다.

(2) Estimated Tax 패널티를 피하려면

아직 세금 보고도 하지 않은 상태에서 예납세를 정확하게 내는 것은 어렵습니다. 따라서 벌금을 피하려면 면제 조건 중 3번 째인 전년도 세금의 100%(또는 110%)를 만족할 수록 미리 예납해 두는 것이 좋습니다.

만약 전년도보다 소득이 줄어들었거나 예납세를 많이 내고 싶지 않다면, 예상되는 총 소득과 공제 항목 등을 최대한 정확하게 계산해야 합니다. 그리고 예상되는 세금(당해년도 세금)의 90% 이상을 예납하면 됩니다.

5. Estimated Tax 계산 방법

(1) 개인(individual)

개인 납세자는 Form 1040-ES Instruction에 따라 예납세를 계산합니다. 만약 부부합산 보고(MFJ)를 한다면 배우자의 소득과 공제 항목도 같이 적용해야 합니다. 수기로 계산하기 어렵다면 W-4 작성할 때 참고하는 Tax Withholding Estimator 계산기를 활용할 수도 있습니다.

(2) 법인 (Corporation)

법인의 경우에는 Form 1120-W로 Estimated Tax를 계산합니다.

6. Estimated Tax 납부

(1) Estimated Tax 납부 시기

Estimated Tax는 1년에 4번 납부합니다. 각각 납부 기한은 4월 15일 / 6월 15일 / 9월 15일 / 1월 15일이며, 납부 대상이 기간별 구간은 다음과 같습니다.

- 1, 2, 3월 소득 (4월 15일까지 납부)

- 4, 5월 소득 (6월 15일까지 납부)

- 6, 7, 8월 소득 (9월 15일까지 납부)

- 9, 10, 11, 12월 소득 (다음 해 1월 15일까지 납부)

위에 보듯이 예납세 납부 시기가 정확하게 3개월씩 분기별로 나눠져 있지는 않습니다. 2번 째 납부 시기에는 4, 5월 이렇게 2개월 소득만 계산하고, 4번 째 납부 시기에는 9, 10, 11, 12월 이렇게 4개월의 소득을 납부하게 됩니다.

(2) Estimated Tax 납부 방법

1) 온라인 납부

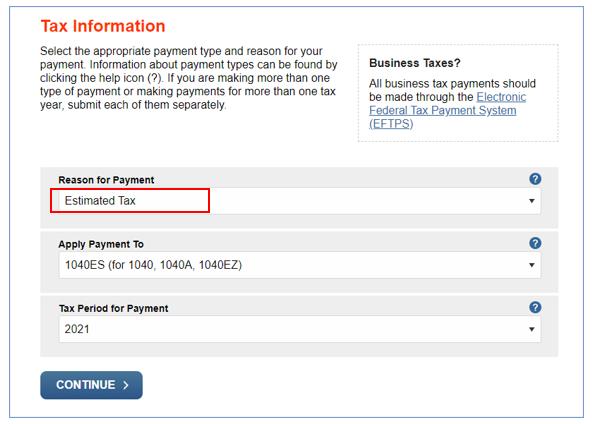

Estimated Tax는 IRS 사이트를 통해 온라인으로 납부할 수 있습니다. 납부 방법으로는 은행에서 직접 이체하는 방법과 Debit Card 또는 Credit Card로 납부하는 방법이 있습니다. 납부 사유에 Estimated Tax를 선택하고 대상 년도와 본인의 이름, SSN 및 ITIN 등을 입력하면 됩니다.

2) EFTPS

스몰 비즈니스를 운영하거나 법인이라면 EFTPS를 통해서 예납세를 납부해야 합니다. EFTPS는 Electronic Federal Tax Payment System(전자 연방 세금 납부 시스템)의 약자로 IRS에서 PIN을 부여받습니다.

3) 우편 납부

마지막으로 Form 1040-ES를 작성하여 체크와 함께 우편으로 납부하는 방법이 있습니다.

3. Estimated Tax를 매 분기별 동일하게 내야할까?

의무는 아니지만 일반적으로 Estimated Tax는 매 분기별로 동일한 금액을 내는 것을 권장합니다. 하지만, 소득이 일정하지 않거나 연말에 주식이나 부동산을 매매하면서 소득이 갑자기 커지는 경우도 있죠. 이런 경우에는 분기별로 Estimated Tax를 다르게 낼 수 있습니다. (아래 링크 두 번째 단락 참고)

- (두 번째 단락 참고) Penalty for Underpayment of Estimated Tax

- Annualized Income Installment Method Definition

7. Conclusion

이상 Estimated Tax에 대해서 납부 대상 및 납부 방법, 시기, 패널티와 면제 조건 등에 대해서 총정리를 해봤습니다. 미국의 예납세 제도에 대해서 모르고 있다가 IRS로부터 레터를 받는 경우가 종종 있는데요. 이제 막 비즈니스를 시작했거나 급여 소득 외에 다른 인컴이 발생하였다면 반드시 예납세를 내야하는지 체크해보시길 바랍니다.

참고할 만한 자료