이번 글에서는 많은 분들이 고민하는 Traditional 401k와 Roth 401k에 대한 비교 분석을 해볼까 합니다. 특히 미국 커뮤니티 게시판에서 Traditional vs Roth 401k 어떤 것이 좋나요? 라는 질문들이 많은데요. 각각 401k에 대한 장단점과 어떤 선택을 해야할지 살펴보도록 하겠습니다.

1. 401k 종류

401k는 대표적인 미국 은퇴 계좌입니다. 그리고 401k에는 다양한 종류가 있는데요. (아래 글 참고) 여러가지 401k 중에서 세금 부과 방식에 따른 Traditional vs Roth 401k 비교를 가장 많이 하죠. 특히 이제 막 미국 취업하여 새로 401k 계좌를 개설한 경우 어떤 것이 좋은지에 대해서 고민을 많이 하게 됩니다.

2. Traditional vs Roth 401k 차이

1. Traditional 401k

두 401k의 기본적인 차이는 바로 세금을 내는 시점에 있습니다. Traditional 401k의 경우 세금을 공제 받은 pre-tax money를 401k에 저축하죠. 그리고 은퇴 시점에 돈을 찾을 때 찾은 금액에 대해서 소득세(Income Tax)를 냅니다. 즉, 세금 혜택을 미리(up front) 받게 되는 셈인 것이죠. (아래 글 참고)

2. Roth 401k

반면에 Roth 401k는 세금을 낸 after tax money를 401k 계좌에 불입합니다. 따라서 당장은 세금 혜택을 받지 못하지만, 나중에 은퇴 시점에서 돈을 찾을 때는 tax-free로 세금을 내지 않습니다. (아래 글 참고)

3. Traditional vs Roth 401k 예시

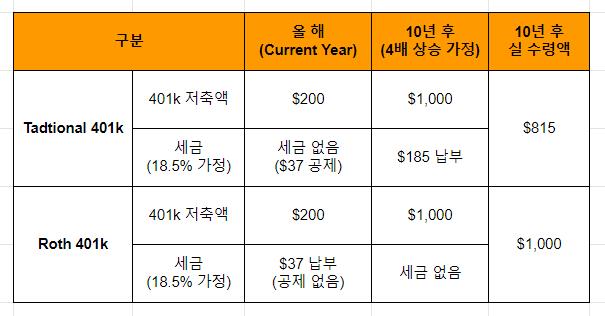

pre-tax와 after tax가 현실에서 어떻게 적용되는지 예시를 보도록 하죠. 아래 예시는 올 해 401k에 $200를 저축하고 10년 후 4배가 됐을 때를 가정한 것입니다.

pre-tax가 적용된 Traditional 401k에서는 올해 소득세 공제(current year income tax deductions) $37을 받고, 10년 후 소득세(income tax)$185를 내게 됩니다. 반면, after tax가 적용된 Roth 401k는 올 해 소득세 공제를 받지 못하지만, 10년 후 내야할 세금도 없습니다.

위의 예시는 10년 후에도 세율이 동일하고 401k에 저축한 돈이 4배로 불어났을 때를 가정한 것입니다. 이 경우에는 Roth 401k가 유리해보이죠. 하지만, 만약 10년 후에 세율이 낮아지거나 저축한 돈이 많이 늘지 않은 경우에는 오히려 Traditional 401k가 유리할 수도 있습니다.

3. Traditional vs Roth 401k 장단점

1. Traditional 401 장단점

(1) 당해년도 세금 공제 (current year tax deductions)

Traditional 401k에 불입된 금액은 세금 보고 시 총 소득(Gross Income)에서 제외됩니다. 그 말은 즉슨, 401k에 불입된 금액은 소득세(Income Tax) 공제된다는 말인데요. 이렇게 공제 받은 만큼 다른 곳에 투자할 수 있는 기회가 생기는 장점이 있습니다.

하지만 올 해 공제된 소득세는 미래의 어느 시점(돈을 인출하는 시점)에 내야 합니다. 따라서 엄밀히 말해 세금이 공제된 것이 아니라 세금 연기(tax deferred)가 된 것이죠. 만약 현재 내야했던 세금보다 미래 세금이 더 많다면 Traditional 401k 저축은 단점으로 작용할 수 있습니다.

(2) 당해년도 소득 세율 줄이기

Traditional 401k에 불입되는 금액은 총소득에서 빠진다고 했죠. 이 장점을 이용하면 소득 세율 구간을 조정할 수 있습니다. 예를 들어 올 해 부동산 양도 소득이 발생하여 소득이 $164,000를 넘어 32% 세율 구간으로 들어간다면, Traditional 401k 불입 금액을 Max로 하여 소득 세율 구간을 낮출 수 있는 것이죠.

(3) 미래 세금 예측의 어려움

Traditional 401k의 가장 큰 단점은 미래 세금을 예측하기 어렵다는 것입니다. 현재 일반 직장인의 소득세율이 22~24%라고 했을 때, 과연 10년 후, 20년 후 세율은 어떻게 될까요? 먼 미래의 주식 가격을 예상하는 것만큼 세율 구간을 예측하기도 어렵습니다.

참고로 미국 소득세율은 1910년도에 10%였더가 2차 세계대전 중인 1944년에 94%까지 오르기도 했습니다. 즉, Traditional 401k는 이렇게 불확실한 미래에 배팅하는 단점이 있습니다.

2. Roth 401k 장단점

(1) 미래 세금 부담 제거

Roth 401k는 가장 큰 장점은 미래 부담하게 될 세금이 없다는 것입니다. 따라서 미래 불확실성이 줄어들고, 은퇴 설계를 더 명확하게 할 수 있다는 의미가 되기도 하는데요. 이를 통해 은퇴 시점에 얼마가 필요하고, 얼마를 인출할지 계획을 세울 수 있습니다.

(2) 미래 소득세율 구간에 영향 X

Traditional 401k에서 인출한 돈은 그 해 총소득(Gross Income)에 잡히게 되고 소득세(Income Tax)를 내게 됩니다. 그리고 인출 금액이 많아지면 소득세율 구간이 높아지게 되는데요. 자칫 이로 인해 Social Security benefits 세금을 내야할 수도 있고, Medicare 보험료가 증액될 수도 있죠. Roth 401k는 이런 위험이 없다는 장점이 있습니다.

(3) 미래 세율이 낮아진 경우

다만, Roth 401k에 상당한 부분 저축하고 미래 세율이 낮아지는 경우 손해를 보게될 가능성이 있습니다. 이 부분은 단점이긴 하지만, 정말 그렇게 될지는 알 수 없는 것이죠.

3. 장단점 비교

일반적으로 은퇴 시점이 멀리 있는 젊은 분들은 401k든 IRA든 Roth 방식으로 투자하는 것을 권장합니다. 그 이유는 앞서 말한 것처럼 미래 세금에 대한 부담이 더 커질 가능성이 높고, 예측이 어려운 미래 시점의 세금 부담을 제거할 수 있기 때문입니다.

4. Traditional vs Roth 401k 선택

1. 나이에 따른 분석

사회초년생이나 은퇴 시점이 한참 남은 분들은 Roth 401k 방식이 대체로 유리합니다. 그 이유는 일반적으로 현재보다 미래 시점의 401k 금액이 크기 때문인데요. 현재 내는 세금보다 미래에 낼 세금이 훨씬 더 크기 때문입니다. 어떤 분들은 이것을 씨앗에 세금을 매기는 것과 큰 나무에 세금을 매기는 것으로 비유하기도 하죠.

나이가 많고 은퇴가 가깝더라도 Traditional 401k보다 Roth 401k가 유리할 수도 있습니다. 다만, 세금 공제되는 부분도 함께 고려하여 어떤 선택이 유리할지 시뮬레이션을 해볼 필요가 있습니다.

2. 헤징(Hedging) 전략

Traditional vs Roth 401k 중 선택을 고민하고 있다면, 굳이 어느 하나에 올인(All-in)하지 않아도 됩니다. 미래는 예측할 수 없고, 두 가지는 각기 나름의 장단점을 가지고 있기 때문인데요. 다행히도 대부분 회사에서 두 가지를 모두 선택할 수 있게 하고 있습니다.

따라서 Traditional 401k와 Roth 401k를 적절히 배분해서 보유하는 전략을 생각해볼 수 있습니다. 이른 바 헤징(Hedging) 전략을 가지는 것인데요. 헤징(Hedging)이란 미래 불확실성과 risk를 줄이기 위한 방법을 말합니다.

참고로 은퇴 계좌의 성격은 pre-tax 계좌, after tax 계좌, taxable 계좌 이렇게 3가지로 나눌 수 있는데요. 이 3가지 계좌를 적절하게 배분해서 가지고 있으면, 미래의 상황에 따라 유연한 인출 전략(distribution strategy)를 사용할 수 있게 됩니다. (아래 글 참고)

- 3 Bucket Strategy 정리 (은퇴 준비를 위한 3 바구니 전략) (추가예정)

5. Conclusion

Traditional vs Roth 401k 비교 시 가장 큰 차이는 세금을 내는 시점입니다. 분석에 따르면, 젊은 분들에게 대부분 Roth 401k가 권장됩니다. 또한, 은퇴를 앞 둔 시점에서도 Roth 401k는 여러가지 장점을 가지고 있습니다. 만약 직장에서 Traditional 401k와 Roth 401k를 동시에 제공해준다면, 두 가지를 적정한 비율로 보유하는 것이 미래를 대비하는 방법이기도 합니다.

그 외 참고할 만한 글